“全電發票”真的來了!全面數字化的電子發票將全面鋪開!

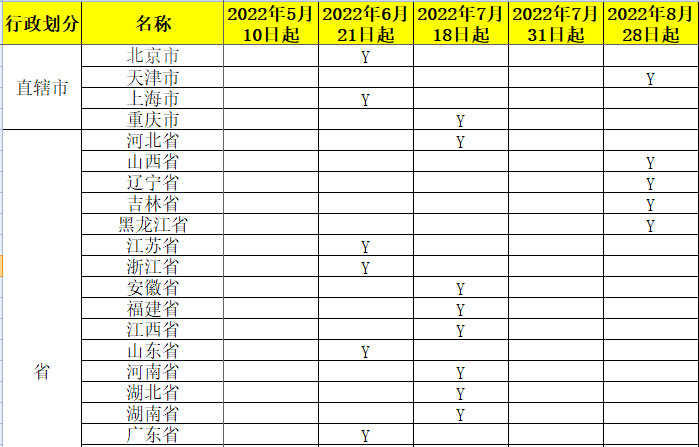

近日,隨著全電發票受票試點最后擴充至吉林、黑遼大、天津,晉甘寧桂、海南,黔滇青藏等新15省市區!

這意味著,從2022年8月28日起,全國每個省、自治區、直轄市、計劃單列市都能收取全電發票了。

可以看到,總共分六批開放

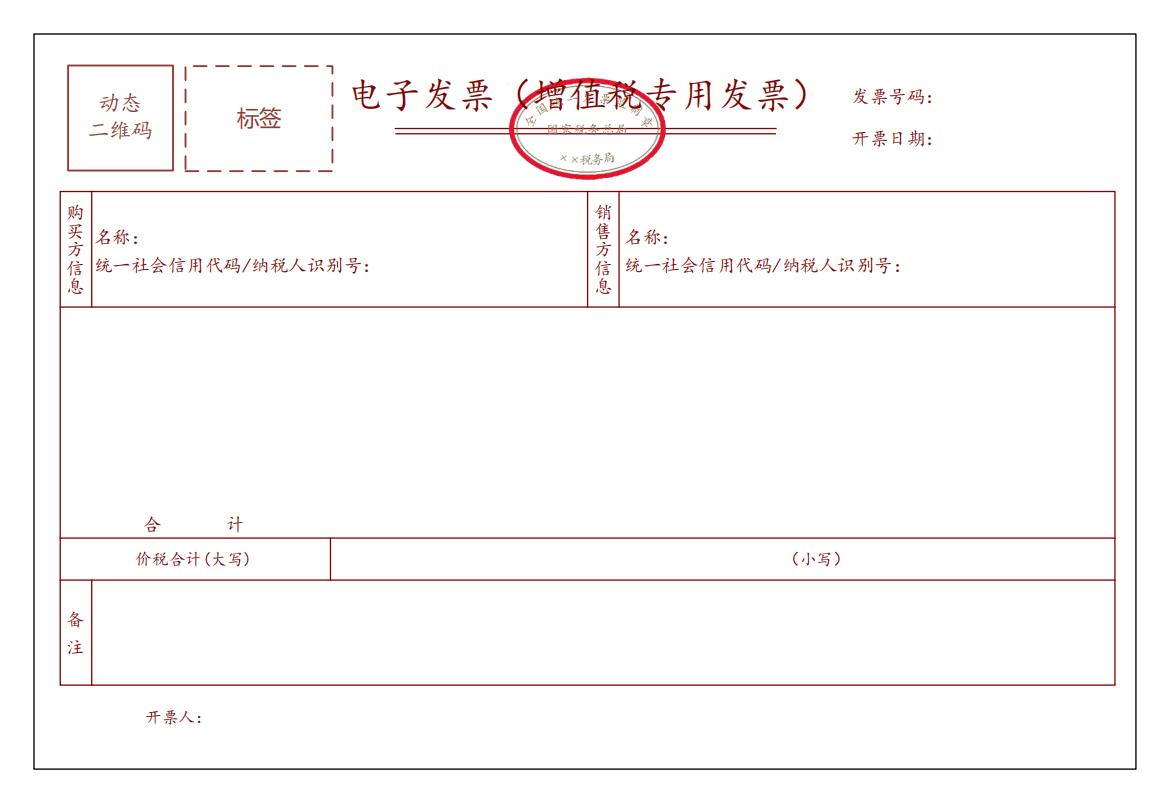

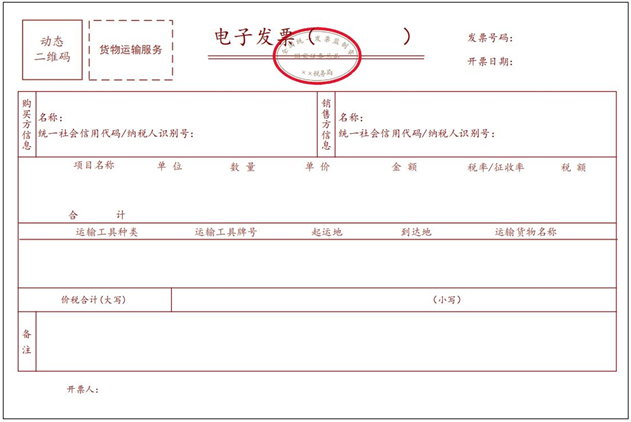

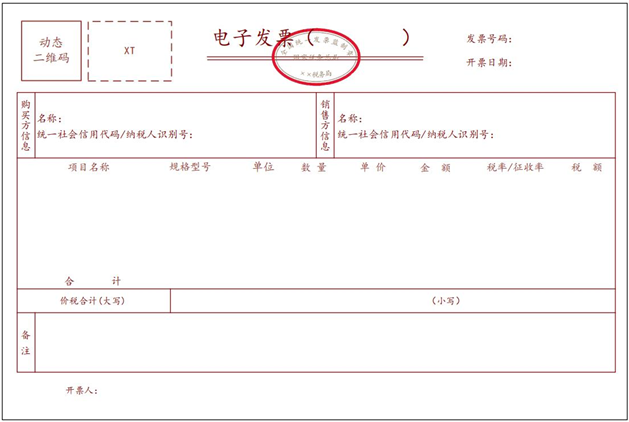

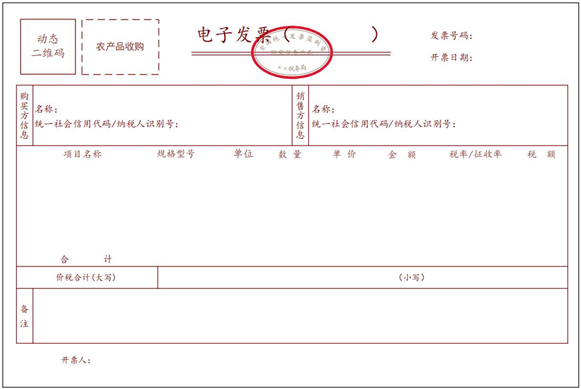

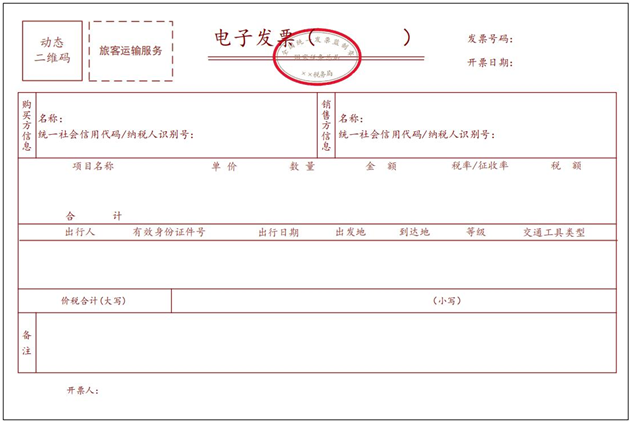

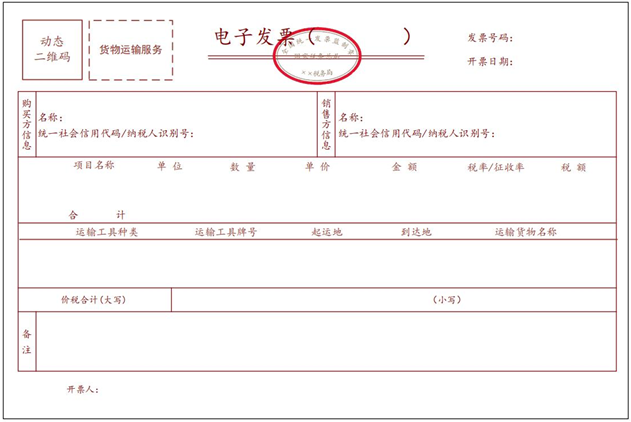

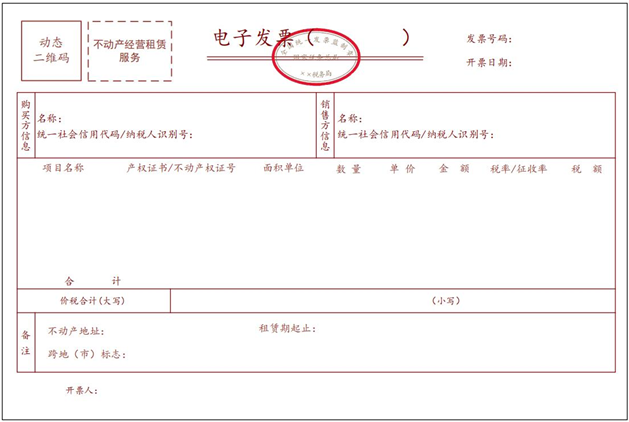

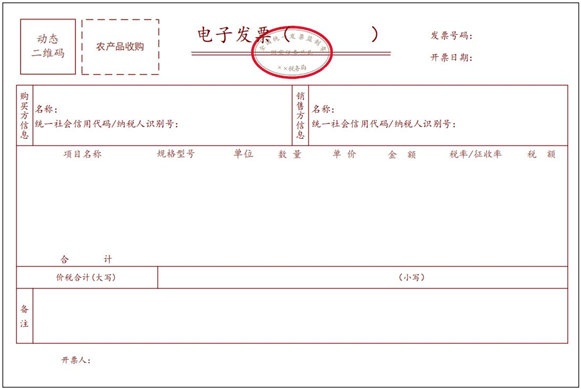

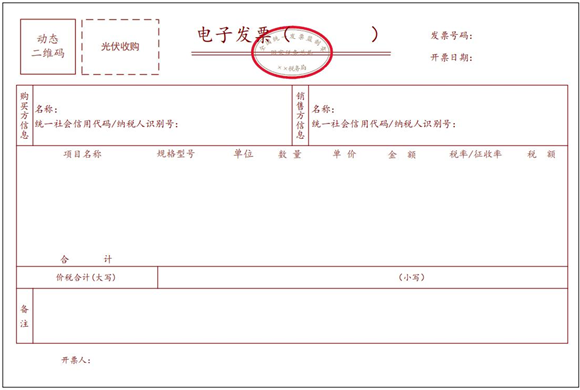

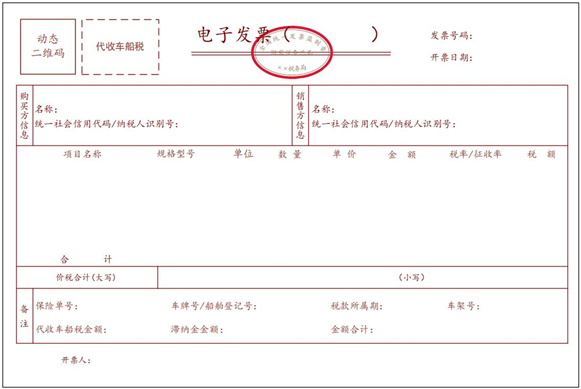

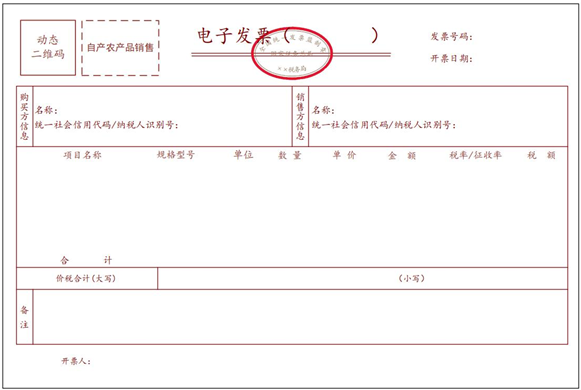

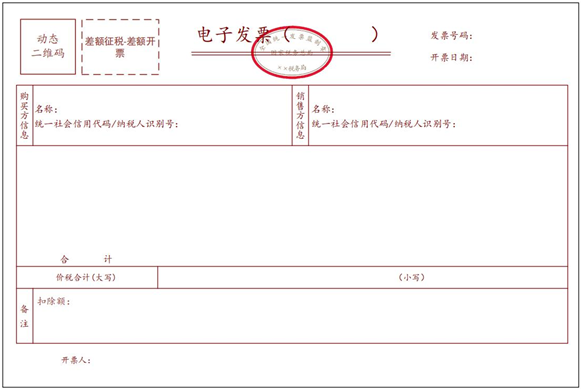

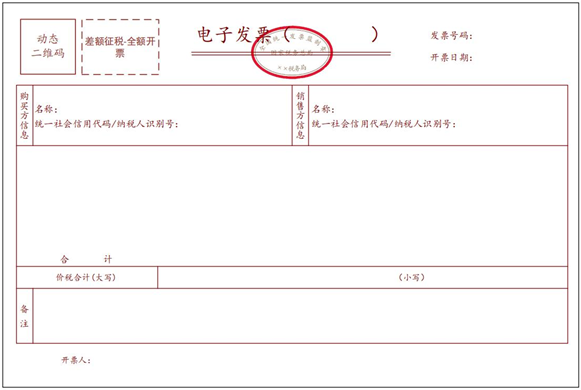

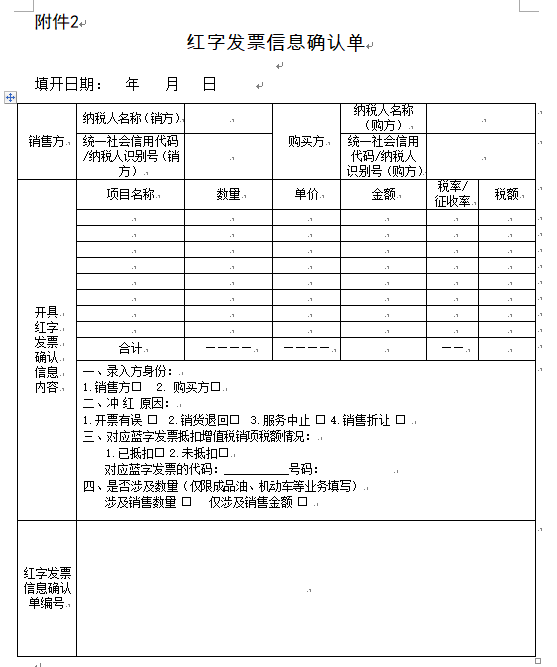

除蒙滬粵外,其他各地納稅人僅作為受票方,接收蒙滬粵試點納稅人通過電子發票服務平臺開具的發票,包括“增值稅專用發票”、“普通發票”全電發票、增值稅紙質專用發票和增值稅紙質普通發票。 相較于之前的傳統紙質發票及電子發票,全電發票有以下優點: 在此提醒納稅人收到電子發票需要注意: 1、取消發票專用章 根據國家稅務總局公告2020年第1號規定,新版電子發票采用電子簽名代替發票專用章,即電子發票可以沒有發票專用章。 2、電子發票查驗真偽 很多企業采購時都喜歡要紙質發票,認為電子發票很容易造假,但,全國發票電子化已經是板上釘釘的事了,接收電子發票只是早晚的事~ 3、電子發票必須保存源文件 根據財會〔2020〕6號規定,以電子發票紙質打印件作為報銷入賬歸檔依據的,必須同時保存打印該紙質打印件的電子文件,即必須保存OFD源文件,不得以截圖等其他形式保存。 很多人都在問:傳統電子發票會取消嗎?因為全電發票目前正在試驗階段,至少在現階段全電發票與傳統電子發票是共存的。 可以看出,相較于傳統電子發票,全電發票的票面精簡了許多。整體來說,傳統電子發票與全電發票是從節點電子化到全局數字化的升級。 發票業務,這9種情形要小心! 1、增值稅專用發票 3、稀土電子發票 4、卷煙電子發票 5、建筑服務電子發票 6、旅客運輸服務電子發票 7、貨物運輸服務電子發票 8、不動產銷售電子發票 9、不動產經營租賃電子發票 10、農產品收購電子發票 11、光伏收購電子發票 12、代收車船稅電子發票 13、自產農產品銷售電子發票 14、差額征稅電子發票(差額開票) 15、差額征稅電子發票(全額開票)

4000263365

4000263365

APP名稱:有成報銷 | 版本:v1.0 | 開發者:長沙易企云科技有限公司 | 產品功能 | 權限說明 | 隱私政策

© 2025 長沙易企云科技有限公司版權所有 湘ICP備2021016412號

釘釘

釘釘

企業微信

企業微信

飛書

飛書